初级会计实物

第一章

会计职能

基本职能

核算

核算是监督的基础、依据

监督

事前、事中、事后监督,真实性、合法性、合理性进行监督检查

监督是核算的质量保障

单位内部会计监督的主体是单位的会计机构和会计人员,

单位内部会计监督的对象是单位的经济活动。

拓展职能

预测经济前景

参与经济决策

评价经营业绩

会计基本假设

会计主体

1.空间范围

2.会计主体可以是单位、公司、个人、组织等

3.法律主体一定是会计主体,会计主体不一定是法律主体

持续经营

永久持续的开展下去

会计分期

分为一段段相等而连续的期间进行核算和监督

1.会计分期分为年度、中期(半年度、季度和月度),均按公历日期

2.由于会计分期,才产生了当期与其他期间的差别,从而形成了权责发生制和收付实现制的区别

货比计量

1.人民币为记账本位币

2.以外币为主的企业可以选择某种外币作为记账本位币,但编制的财务会计报告应当折算为人民币反映

3.在境外设立的中国企业向国内报送的财务会计报告,应当折算为人民币

会计基础

权责发生制

在我国,企业会计核算采用权责发生制

政府会计的财务会计也采用权责发生制

收付实现制

见钱眼开

政府会计的预算会计采用收付实现制

会计信息质量要求

可靠性

真实可靠

相关性

经济决策需要相关

可理解性

清晰明了、简明扼要

可比性

同一企业不同时期应采用一致的会计政策

不同企业相同会计期间,应采用规定的会计政策

实质重于形式

融资租赁

重要性

对重要事项充分、准确地披露

职业判断

性质

金额

谨慎性

1.不高估资产或者收益、也不低估负债或者费用

2.不允许设置秘密准备

及时性

不得提前或者延后

会计要素及其确认条件

资产

特征

1.由过去交易或者事项形成

2.是企业拥有或者控制的资源

3.预期会给企业带来经济利益

确认条件

1.与该资源有关的经济利益很可能流入企业

2.该资源的成本或者价值能够可靠的计量

负债

特征

1.由过去的交易或者事项形成

2.负债是企业承担的现时义务

3.负债预期会导致经济利益流出

确认条件

1.与该义务有关的经济利益很可能流出企业

2.未来流出的经济利益的金额能够可靠的计量

所有者权益

资产-负债=净资产,是一种剩余权益(资产=权益)

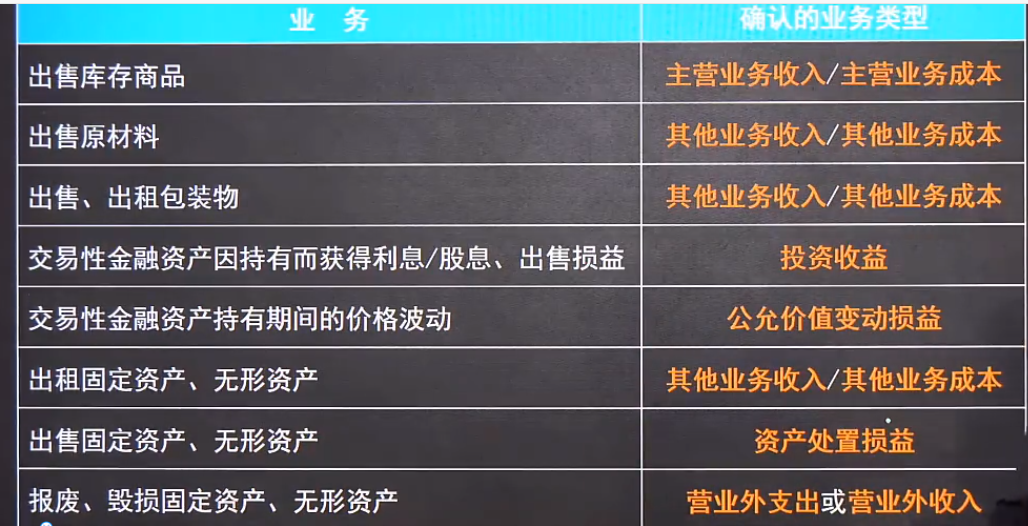

收入

特征

1.日常活动中形成的 非日常活动:利得(现金盘盈)

2.收入会导致所有者权益的增加

3.收入是与所有者投入资本无关的经济利益的总流入

确认条件

即在客户取得相关商品控制权时确认收入

费用

特征

1.日常活动中形成的 非日常活动:损失(地震、罚款支出)

2.费用会导致所有者权益的减少

3.费用与向所有者分配利润无关的经济利益的总流出

确认条件

1.与费用相关的经济利益应当很可能流出企业

2.会导致资产的减少或者负债的增加

3.经济利益的流出能够可靠计量

利润

特征

1.利润是指企业在一定会计期间的经营成果

2.实现了利润,表明企业的所有者权益将增加

3.发生了亏损,表明企业的所有者权益将减少

确认条件

收入-费用=利润

利润=(收入-费用)+(直接计入当期损益的利得-损失)

会计要素的计量属性及其运用原则

历史成本:实际成本,企业会计核算一般采用历史成本

重置成本:重新取得,盘盈物资

可变现净值=预计售价-进一步加工成本-预计销售费用-相关税费

现值:折现率(通常用于固定资产、无形资产等可收回金额的确定(应收款项的核算))

公允价值:计量日发生的有序交易中,出售一项资产所能收到或者转移一项负债所需支付的价格。适用于交易性金融资产的计量