《私募股权圣经》

认识作者

姓名:Cyril Demaria

职业背景:苏黎世家族基金首席投资官、曾有创投经历

创业投资实务

投资基金运作

创业投资的大数法则:1、创业家生活形态。平均40岁左右,多40岁以上且有2个孩子;2、创业家来源。52%首创、39%继承、25%大学时期,多数接受过高等教育;3、95%的投资基金是追随“创新”;4、种子融资主要靠自力更生。多数来自自己、朋友和家人;5、创业企业成功转化周期为9年。

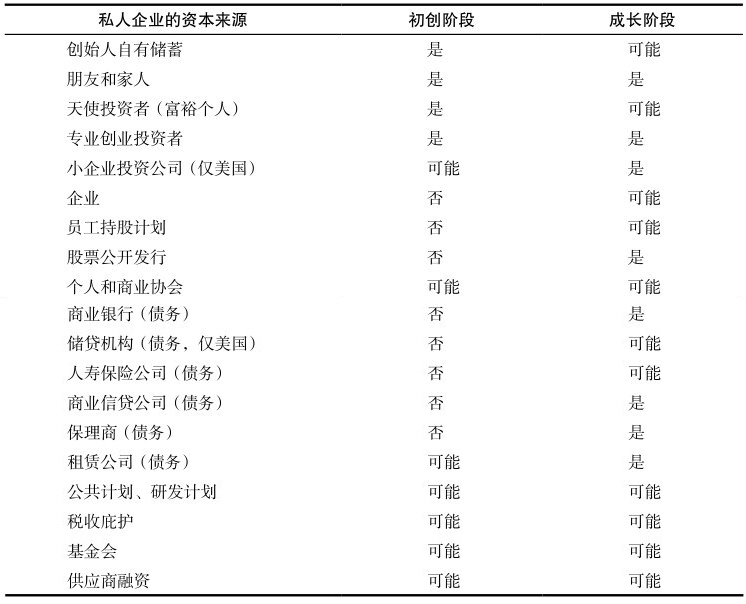

资本的来源

交易流程:1、初步分析;2、估值;3、谈判;4、结构设计;5、补充尽职调查;6、交易完成;7、监控和退出

作者不认同的投资:1、众筹。缺乏项目谈判、跟进的条件,平台推荐受利益驱动;2、私募市场。类似新三板,真正好的企业会瞄向主板。

投资成功六要素:1、发展潜力;2、价格合理、财务稳健;3、有效管理投资者预期;4、清晰可实现的运营目标;5、积极进取的利益相关者和公司高管;6、符合投资者目标并有助于实现企业未来发展的退出路径

什么是私募股权

私募股权投资:“一种长期投资的资产”、“通过私下协商的交易,对非上市公司进行投资”“高风险/高收益”“结果与计划的不一致”“破坏性创新”“支持企业家的股权和类股权的谈判投资,有固定的最长期限,承受特殊风险,为合格投资者创造理想的高收益”“提高相对于公开股权市场的收益,并获得新的阿尔法收益”

投资经理:1、需要多项技能和丰富的经验;2、鉴别企业家的能力

企业家的重要性:“没有企业家就没有私募股权”“连续创业者比新创业者成功概率高50%”“创业是全球现代经济增长和繁荣最有力的支撑之一”扮演的角色“企业的创建、发展、国际化、重组以及重振等”

投资机构:获益来自项目转化为商业成功实现财富增值。资金来源为养老金、银行、母基金、主权基金。“学术研究表明,业绩前25%的管理人继续保持业绩概率较高”

历史视角:1、案例。西班牙君主赞助哥伦布航海计划;2法律。汉谟拉比法典区分了企业家和金融家;3、创新孵化。达芬奇伽利略。艺复兴时期“入驻企业家”(孵化器和加速器的急速扩张是创投泡沫的征兆,美国的成功在于连续成功的创业家);4、合伙人。博尔顿和瓦特;5、现代创业投资始于1946年。法国将军乔治.多里奥特

理解误区:不可单纯量化分析、非“另类资产”“杠杆并购”“”、主体不只是基金、

关于退出。主要为并购占70%,其次为IPO、出售给管理层和其它金融投资者。

私募股权投资发展

市场冷热的缘由。大小年之间的资金规模可能有数倍的差距,即资本寒冬。取决于金融周期、资本配置比例和利率。资本流入量受限于高净值个人、银保公司、产业公司以及养老金的投资策略。

基金发展之恶。1、恶意虚假欺诈;2、内部勾结交易;3、估值操纵;4、过度扩张;5、

慈善活动。公益创投、社会创投、社区创投

文件模板

私募基金募资

有限合伙协议

尽职调查清单

基金季度报告

保密协议

商业计划书

投资意向书

创业投资生态

四种创业模式:1、“经典模式”。硅谷、高校为代表的高科技创业;2、“支柱企业”模式。阿里为代表的生态创业;3、“事件驱动型”模式。金融危机后的韩国、以色列复国、美国的移民文化;4、“本地英雄”模式。华盛顿的微软、杭州的阿里

各国创业投资环境:1、美国完整的生态体系。“2005年美国由创业投资支持的公司贡献了约17%的GDP,提供了9%的私营部门就业”;1942年,美国国会设立了战时小企业公司(SWPC)。包括金融、培训与法律的扶植。1958年小企业投资公司(SBA)、国防高级研究计划局(DARPA)、《雇员退休收入保障法案》(ERISA,78年重新解释);资本利得税从49.5%-20%;资本市场的繁荣与其相互促进(60年代股市繁荣)。2、以色列与美国的合作生态;3、欧洲拥有全欧盟的优势、技术优势,商业成功转化率低。英创建创业投资信托(VCT)、法国创新共同投资基金(FCPI)。“核心竞争力在于国家领军企业的渐进式创新”;4、印度。不利的营商环境和政府治理;5、巴西。基础设施缺乏、估值高、政策混乱、官僚;5、智利。对潜力海外创业企业提供4万美元和一年签证

投资主体:1、机构(家族办公室、高净值个人、大学捐赠基金、基金会)2、个人(众筹、天使投资俱乐部)