股东权益=资产-负债

资产负债表的左边表示前变成了什么,右边显示这些钱从哪儿来

| 如何搞定财务报表? 一本书就够 |

一本书读懂财报--肖星

tsingtyu@163.com

1.资产负债表

股东权益=资产-负债

资产负债表的左边表示前变成了什么,右边显示这些钱从哪儿来

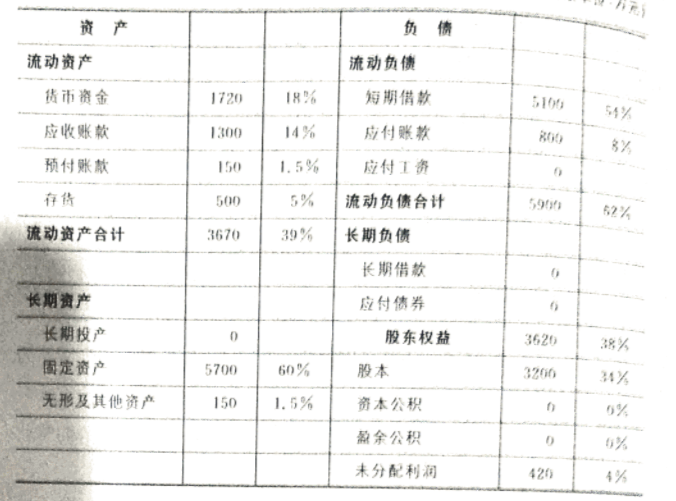

资产

资产如何计价?

通过股票来实现。

流动资产

流动资产:企业能够在一年内或者超过一年的一个营业周期内变现或者运用的资产

1.货币资金

也就是所有的现金,包括库存现金,银行存款,其他货币资金等

2.应收账款

下游没有付钱给企业,不一定所有的应收账款都能收的回来

3.其他应收账款

比较特殊,没有利息的借款,也就是资金的占用,常用于“关联交易”

4.预付账款

本公司还没有收到货,但是我肯定会收到,所以这也是一项资产

5.存货

包括原材料,产成品,在产品

6.待摊费用

非流动资产

流动资产以外的资产

1.长期投资

投资别的公司,持有别家公司的股权,持有债券等

2.固定资产

厂房,汽车,电脑,设备等,固定资产有折旧

3.无形资产

专有技术,版权,土地等

负 债

一年内或者超过一年的一个营业周期内需要偿还的负债

其他的负债为非流动负债

1.短期/长期银行贷款

一年以内/超过一年的借款

2.应付账款

本公司欠上游供应商的钱

3.预收账款

本公司欠下游客户的产品

4.应付债券

所有者权益

也叫股东权益

0.股本

股本和资本公积都是从外面拿进来的,盈余公积和未分配利润则是里面留下的。

股东在公司中所占的权益,多用于指股票

1.资本公积

企业收到的投资者的超出其在企业注册资本所占的份额。

2.盈余公积

企业按照规定从净利润中提取的各种积累资金,法律规定必须不能分配的利润

3.未分配利润

企业自己不想分配的利润

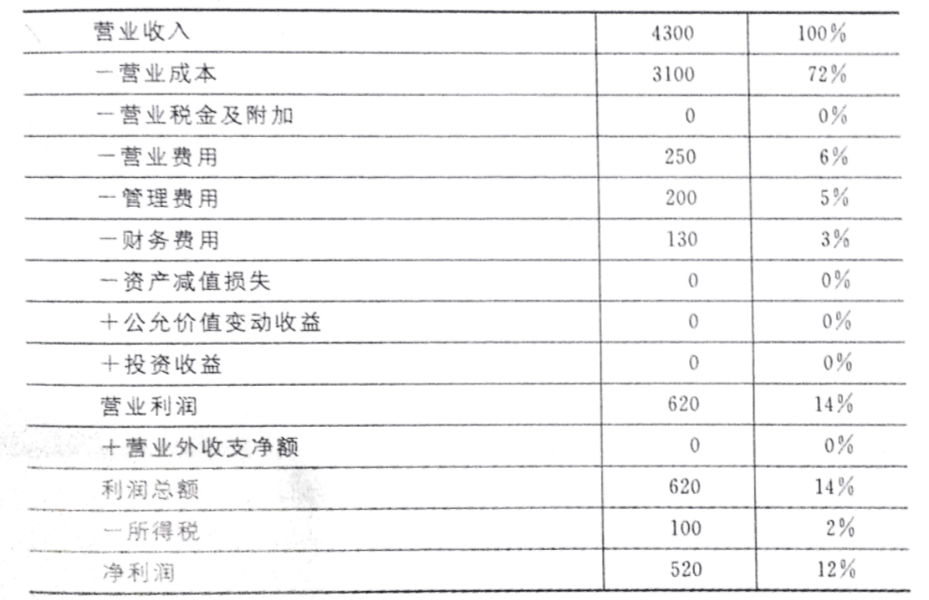

2.利润表

毛利=营业收入-营业成本

营业利润=毛利-营业税金及附加-三大费用-资产减值损失+公允变动收益

利润总额=营业利润+营业外收入-营业外支出

净利润=利润总额-所得税

利润表是一个时段概念,而同比之下,资产负债表是一个时点概念

1.营业收入/成本:

企业卖出产品所获得收益就是营业收入,而卖出的产品则是营业成本

2.营业税

按照营业额征收,有钱赚就缴税;营业税由企业承担,增值税由消费者承担

3.营业费用

4.管理费用

5.财务费用

也就是借款利息减去存款利息的净额

6.营业外收入/支出

营业外收入通常显得不那么靠谱,比如补贴收入,额外的奖励收入等

7.净利润

营业收入-营业成本-营业税金及附加-三大费用-资产减值损失+公允变动收益+营业外收入-营业外支出-所得税

3.财务报表的诞生和内在逻辑

生产成本与营业成本

营业成本是生产成本中的一部分,是那些被卖掉的产品的生产成本

生产成本包括固定成本和变动成本

从固定成本和变动成本的角度来讲,并不能将毛利润的增加看成是业绩提升的表现

4.解剖现金流量表

经营活动

卖出产品形成现金流入

缴税形成现金流入

生产产品形成现金流出等

投资活动

别家企业投资自己;自己投资别家企业或者买卖债权股票等

变卖了自己的资产,投资收益形成现金流入

融资活动

债务融资

不仅伴随着现金流入,还有现金流出(因为要支付利息)

股权融资

不仅伴随着现金流入,还有现金流出(比如给股东分红)

5.如何活用三张报表

三张报表的内在联系

资产负债表和利润表反应了企业的营运能力,即收益的视角

现金流量表反映了企业能否生存下去,即风险的视角

大家都喜哪那张表

1.银行家决定是否给企业贷款

关注现金流量表,我要关心它能否还得起钱

2.投资者决定是否投资给企业

关注利润表,我在乎他未来能不能有很高的收益

3.股东决定是否要收购A公司

关注A公司的资产负债表,因为我收购的是股东权益

财务分析的基本方法

1.同型分析

利润表的同型分析:

使所有的项目都除以营业收入,然后乘以100%

资产负债表的同型分析:

计算每一项资产在总资产的占比

2.趋势分析

和自己对比

3.比较分析

和其他企业对比

如何用比率分析盈利能力

将数值将换成比率,比如毛利率,净利润率

净利润率是一个与效益有关的概念

总资产的周转率是一个与效率有关的概念

总资产报酬率(ROA)=净利润/总资产

总资产报酬率=效率×效益

如何分析企业的营运能力

采用每一项资产的周转率

总资产周转率=收入/总资产

应收账款周转率=收入/应收账款

流动资产周转率=收入/流动资产

存货周转率=成本/存货

如何分析企业的偿债能力

短期偿债能力

流动比率=流动资产/流动负债

流动资产的作用:

1.维持日常的生产经营活动

2.为偿还流动负债做准备

速动比率=速动资产/流动负债

流动比率多少才合适?

至少应该大于2

需要注意的是,所有流动资产除以流动负债的计算出的流动比率可能很低,但是用流动资产除以扣除了短期借款的流动负债,得出的流动比率可能就没有那么低了

综合偿债能力

资产负债率

6.找出影响财务数据的因素

1.外部环境

毛利率反应了整个行业的竞争环境;

应收账款和存货反应了企业和下游客户的关系;

应付账款则反映了企业和上游供应商的议价能力;

固定资产反映了这个行业的基本特征;

总资产周转率反映了企业的管理状况

1.上游议价能力

2.下游议价能力

应收账款和存货的减少并不一定是企业真正意义上的周转率的提升,还要注意是否是打包卖给了自己的管理企业

3.现有竞争格局

4.潜在的竞争

5.替代品竞争

2.战略定位

1.成本领先战略

薄利多销,低毛利高周转

2.差异优势战略

高毛利低周转

3.战略执行能力

7.怎么样的公司才是好公司

能赚钱的公司才是好公司

如何衡量是否盈利?

总资产报酬率ROE

净资产回报率ROE

如何衡量投资资本回报率的及格线?

经济利润大于0

8.把控风险的要诀

1.三张表之间有何牵连

资产负债表和利润表说明这个公司好,说明这个公司赚钱;现金流量表说明这个公司有钱

净利润和现金流量之间的差额,永远等于资产负债表上的除现金之外的其他资产和负债的变化

2.利润表和现金流量到底哪个更重要?

什么情况下利润表比现金流量表更重要?

对未来有用的现金流支出作为资产,会体现在资产负债表上,比如购置设备

对当下有用的现金流支出是一个费用,会体现在利润表上

因此,相比于现金流量表,资产负债表和利润表则提供了一个额外的信息,这个现金流指出是否和未来相关,这种情况下,利润表比现金流量表更重要

什么情况下现金流量表比利润表更重要?

当资产负债表和利润表的信息不准确(比如存货没有卖掉,应收账款没有收回,固定资产过时等)时,现金流量表更重要

利润和现金流究竟哪个更重要?

这个问题的等价问题是:对于一个企业来说,到底是收益重要还是风险重要?

但是,收益和风险往往是矛盾的,企业在追求更高收益的同时,必然会承担了更多的风险

当一个企业遭遇巨大风险的时候,关注风险往往是第一位的,现金流更为重要;当企业经营活动的风险在相对可控的范围内时,利润就显得更为重要。

利润和现金流哪个更重要,首先和企业所在行业的风险特征有关系;再者,同一个企业的不同时期,对利润和现金流的重视情况也会发生变化。经济形势不好的时候,企业更为关注现金流;经济形势好的时候,企业更为关注利润。